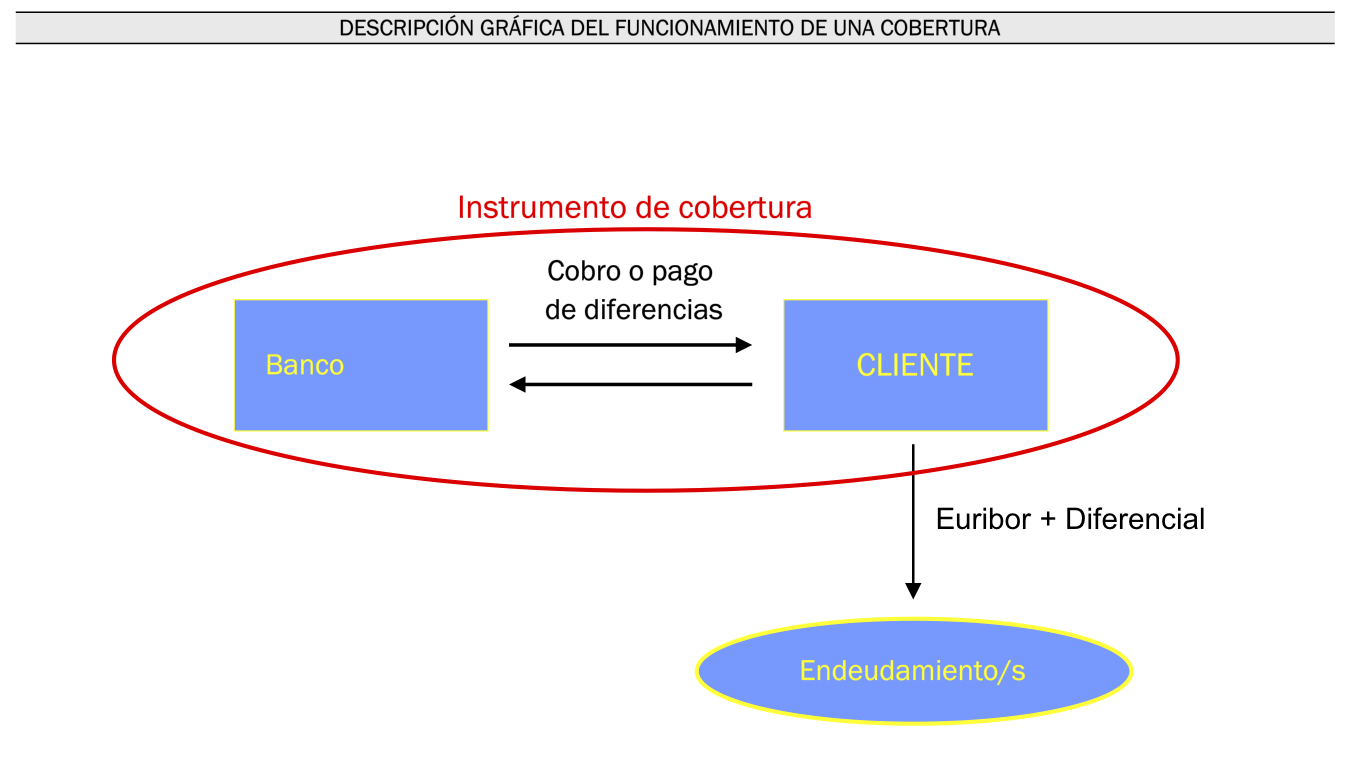

Si consideramos que las contrapartes son EMPRESA que recibe variable y paga fijo y la ENTIDAD FINANCIERA que recibe fijo y paga variable y que la empresa ha contratado este Swap como herramienta para convertir su carga financiera de Deuda (por la que paga a tipo variable) en un coste financiero fijo, resulta que mediante esta operación se está cubriéndo de modo efectivo frente al riesgo de tipos de interés.

Pues bien, para que una estructura genérica de IRS como la anterior pueda actuar como cobertura de riesgo de tipo de interés para la EMPRESA respecto de su DEUDA financiada a tipo variable se deben cumplir de forma simultánea unas condiciones concretas.

Si dichas condiciones anteriores se cumplen, resulta que para cualquiera que sea la evolución de los tipos de interés futura, la EMPRESA ha estabilizado el coste financiero de su deuda fijándolo al tipo fijo del Swap. Por ello la EMPRESA se ha cubierto frente al riesgo de tipo de interés.

En cambio, si alguna de dichos requisitos falla, el Swap adquiere matices especulativos por cuanto que no cumple o ve dificultada su función de cobertura.

SWAPS CON ESTRUCTURACIÓN IMPLÍCITA

LA PROBLEMÁTICA DE LOS SWAPS ESTRUCTURADOS

En un swap simple, cada una de las partes de la permuta se encuentra expuesta a un riesgo si la evolución del subyacente se presenta en contra de la posición tomada.

Sin embargo, la banca no solamente ha comercializado swaps simples sino también, y en gran volumen, swaps que combinan otros derivados como opciones financieras exóticas de tipo barrera, los denominados swaps estructurados o también conocidos como instrumentos derivados de segunda y tercera generación.

Las estructuras de opciones barreras insertas en los swaps incorporan un componente adicional de complejidad que produce asimetría estructural por la opcionalidad y de información ya que el estructurador sitúa las barreras y elige las opciones en función de parámetros fundamentales.

La asimetría de información se agudiza, cuando los fabricantes del producto y tenedores de la información son, al mismo tiempo, contra- partidas de la empresa en el swap, la cual habitualmente y en la gran mayoría de los casos, ni posee dicha información, ni maneja las herramientas analíticas adecuadas para evaluar el producto y medir y cuantificar el riesgo asumido.

La avanzada estructuración implícita en los swaps incrementa su complejidad por el efecto diferenciador de la opcionalidad y las asimetrías estructurales y de información que produce.

EJEMPLOS DE SWAPS ESTRUCTURADOS

Swap con dos barreras activantes

Swap de tipo de interés creciente con barreras activantes